香港 vs 美国:稳定币监管范式的全球博弈与深层逻辑

香港 vs 美国:稳定币监管范式的全球博弈与深层逻辑

一、核心条款对照与监管画像

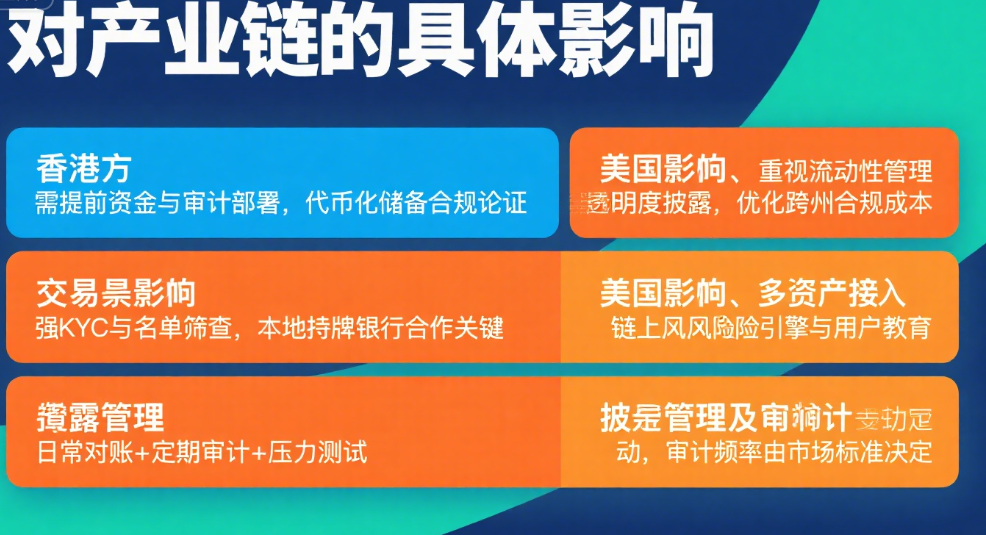

二、市场适配性与产业链影响

三、风险与机会并存

四、结语:在信任与开放之间寻找平衡点

免责声明: 文章源于会员发布,不作为任何投资建议

如有侵权请联系我们删除,本文链接:http://www.qicheyongpin.cc/zixun/530.html

Stable:以 USDT 为核心,重构稳定币全球支付生态

<< 上一篇

2025年9月7日 下午1:21

以太坊的 “收入争议” 与深层价值之争:一场关于加密网络本质的辩论

下一篇 >>

2025年9月9日 下午1:14

相关推荐

-

欧交所app官方下载中心:全球金融风暴眼:未来三天六大事件定调市场走向,加密货币何去何从?

本周,全球金融市场正迎来一场 “数据与事件的密集风暴”。从美联储利率决议的政策定调,到特朗普关税新政的正式落地;从美国 Q2 GDP 与非农数据的经济图景揭晓,到科技巨头财报的业绩考验,再到香港稳定币监管制度的里程碑式生效 —— 一系列重磅事件将在未来三天集中登场,每一项都可能成为搅动市场情绪的 “... -

USDe 狂飙:最快数字美元凭什么用高收益颠覆稳定币战场?

每个理财顾问开篇几乎都会聊复利:每月投 500 美元到指数基金,年化 7% 收益,30 年能攒下 130 万美元。听起来诱人,但现实是,15 年后房租翻倍、有了孩子,“够花” 的定义早已从 “买得起牛油果” 变成 “买得起学区房”。传统路径假设开销不变、钱慢慢涨,可生活恰恰相反 —— 开销增速常跑赢... -

2025 加密行业全景:募资并购创新高,监管与技术融合重塑行业格局

截至 2025 年,加密货币行业已迎来爆发式增长:全年筹集资金超 160 亿美元,完成逾 100 宗并购交易,交易额已超越 2024 年全年水平,行业有望创下历史新纪录。不同于以往周期,本轮增长的根基更为稳固 —— 美国监管环境的持续明晰,叠加全球市场对加密领域的关注度攀升,共同为行业注入强劲动能。... -

量子倒计时下的比特币革命:从安全护盾到 AGI 时代的自由支柱

我曾以为加密货币不过是 “数字黄金”,直到一些发现彻底重塑了我对货币的认知 —— 比特币不只是在为量子时代铺路,更在演变为一种前所未有的存在:支撑人类去中心化未来的核心支柱。 一场与时间的赛跑 我们正站在倒计时的起点。有预测称,2027 到 2030 年间,量子计算机可能突破当前比特币的安全机制。这... -

欧交所app官方下载中心:多空翻转!Popcat 涨超 13%,现货衍生品齐回暖藏何种信号?

Popcat 反弹解析:技术性回暖还是趋势反转信号? Popcat 在守住 0.30 美元关键支撑位后展现强势反弹,涨幅达 13.89%,一度触及 0.346 美元的局部高点,截至发稿回落至 0.344 美元。这波反弹发生在卖家连续主导市场 7 天之后,标志着买家力量的回归。 伴随价格... -

港大加密金融论坛 2025 深度对话:赵长鹏与林晨解析 Web3 全球格局及香港破局之

2025 年 8 月 27 日下午,香港大学举办加密金融论坛 2025。在聚焦 Web3 发展的深度对谈环节,币安创始人赵长鹏(CZ)与香港大学副校长、金融学讲座教授林晨,围绕全球 Web3 发展态势、核心赛道机遇以及香港在其中的定位展开深入交流。对话内容覆盖稳定币全球竞争、RWA(实物资产代币化)...