2025 年 8 月加密货币市场分析:监管驱动分化,比特币与以太坊走势分化

监管利好催生 ETH 优异表现,政策进展持续突破

《GENIUS 法案》成关键节点,多领域政策同步推进

监管层态度转变,后续立法进程引期待

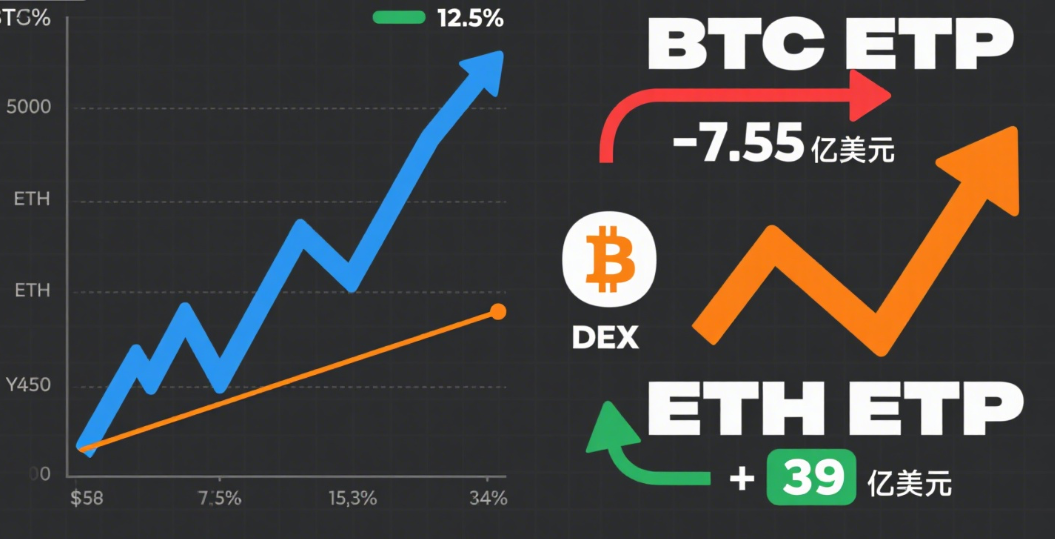

市场分化加剧:BTC 冲高回落,ETH 逆势上涨

BTC:创历史新高后回落,长期投资逻辑仍具支撑

资金流向凸显偏好,DEX 与 ETP 市场传递明确信号

数字资产财库(DAT):供给激增下需求趋于饱和

免责声明: 文章源于会员发布,不作为任何投资建议

如有侵权请联系我们删除,本文链接:http://www.qicheyongpin.cc/zixun/480.html

2025 加密行业全景:募资并购创新高,监管与技术融合重塑行业格局

<< 上一篇

2025年9月2日 下午1:33

从失业工程师到 DeFi 巨头:Uniswap 与海登・亚当斯的逆袭之路

下一篇 >>

2025年9月3日 下午1:37

相关推荐

-

特朗普政策改写美式资本主义剧本,加密货币或迎政府参与新可能

近期,BBC、《新闻周刊》、路透社等多家媒体的头条新闻,集中反映了美国商界领袖对当前政策走向的不安 —— 美国联邦政府收购英特尔 10% 股份的举动,不仅在共和党内部引发分歧,更被视作对美国自由放任资本主义传统的改写。 从具体事件来看,特朗普在第二任期内已两次与自由市场保守派产生冲突。今年 6 月,... -

特朗普次子点燃气氛,DAT 成焦点!Bitcoin Asia 展商锐减背后,是比特币生态的寒冬与香港的摇摆

比特币亚洲峰会观察:主会场冷清与新热点交织,香港加密角色显摇摆 “展位报价 5 万 U(约合 36 万元人民币)。” 听到这一数字后,某比特币 DeFi 项目负责人 Jack 果断放弃了今年 Bitcoin Asia 主会场的展位。最终,他选择在香港会展中心同一楼层的 Bitcoin Summit ... -

欧交所app官方下载中心:以太坊十周年:下一个十年,它要成为全球经济的 “数字骨架”?

以太坊十周年:下一个十年,它将如何重塑全球数字经济? 2025 年,以太坊迎来首个区块诞生十周年。过去十年,它从一个实验性项目成长为市值第二大的加密货币,历经生存挑战与多次迭代。站在这一节点,行业专家对其未来十年的演进充满想象 —— 从技术升级到全球金融基础设施的蜕变,以太坊正迈向更广阔的舞台。 未... -

欧交所app官方下载中心:监管破晓:加密江湖变局,华尔街能否后来居上

监管明确化下的加密市场:华尔街的崛起与行业格局重塑 随着《GENIUS 法案》的通过及《CLARITY 法案》的呼声渐高,数字资产领域的监管框架终于迎来明确化曙光,为长期渴求法律保障的加密行业提供了制度基础。然而,在监管迷雾散去后,现有加密企业是否能持续领跑,抑或传统金融巨头将凭借后发优势抢占先机,... -

股票代币化革命:Superstate 如何重塑传统股权的链上未来

2025 年 9 月 3 日,加密金融巨头 Galaxy Digital 的公告划破传统金融与加密世界的边界 —— 其纳斯达克上市的 A 类普通股(GLXY)通过 Superstate 的 Opening Bell 平台完成代币化,成为首个在主流公链上实现原生上链的 SEC 注册股票。这一里程碑事件... -

比特币减半倒计时:山寨币的狂欢序曲还是泡沫前奏?

比特币减半倒计时:山寨币的狂欢序曲还是泡沫前奏? 比特币减半的齿轮已开始转动。这场每四年一次的区块奖励 “腰斩” 大戏,历来是加密市场的情绪引爆点。随着 2024 年减半进入倒计时,越来越多的资金正从比特币流向山寨币 —— 这些比特币之外的加密资产,正在上演一场 “预热行情”。历史数据揭示的规律...