近期研读了国际清算银行(BIS)新发布的简报论文《加密资产反洗钱合规方案》。作为 “全球央行的央行”,BIS 的报告向来是各国金融监管的重要参考。初见标题时,我曾以为终于有了管控加密货币的有效方案,可通读之后才发现,这篇论文并非可用的解决方案,反倒更像一份体面的 “认输声明”。

BIS 以学术化表述委婉承认了一个残酷现实:传统金融的 KYC/AML 体系,在去中心化的加密世界已然全然失灵。

他们提出的 “创新” 方案是什么?给钱包打分、倡导用户自行核查对方合规性、在资金出入环节做最后把关。

这就像一位练了一辈子降龙十八掌的武林高手,突然遇上开坦克的对手,却建议在城门口立块 “坦克禁止入内” 的告示牌。

且不说打分的实施成本与协调成本有多高,即便真能推行,若有人往高分钱包账户 “投毒”,又该如何应对?

倡导用户自行核查,好比要求收美元时先查清这张钞票是否被用于购买过毒品 —— 理论上可行,实操中却荒诞至极。

在资金出入环节落实 KYC/AML,或许是留给传统机构的最后体面,至少还能核实身份与资金来源。

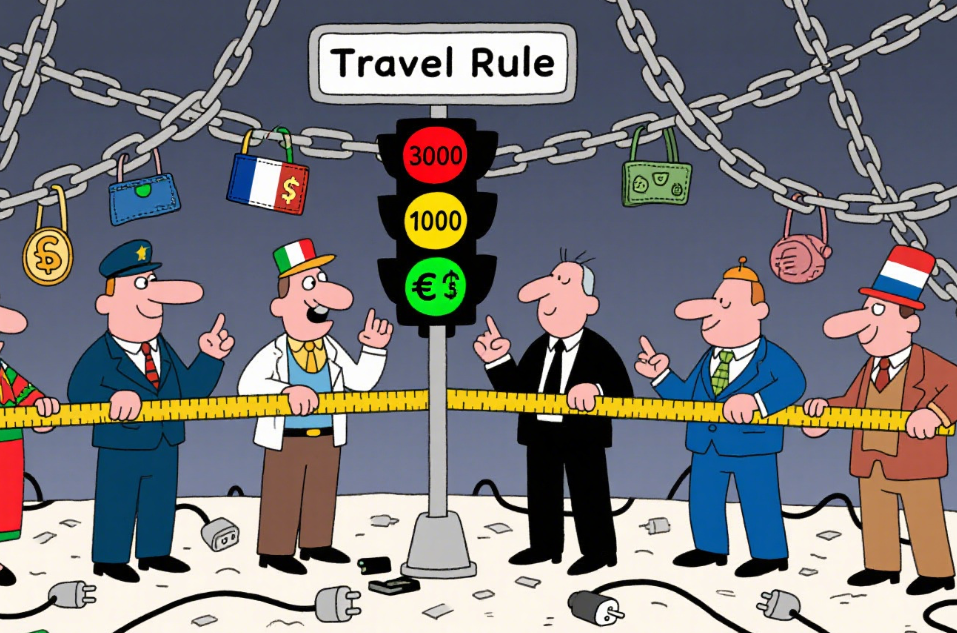

为何说传统监管体系在链上已近乎失效?这得从全球监管机构仍在推行的一项荒诞规则 ——Travel Rule 说起。

要理解 Travel Rule 的荒诞,得先回顾它的前世今生。

1996 年,互联网还处于拨号上网时代,美国金融犯罪执法网络(FinCEN)首次推出 Travel Rule,将其纳入《银行保密法》。当时的要求很简单:银行处理 3000 美元以上电汇时,必须把汇款人信息传递给下一家金融机构。

这在传统银行体系中运转顺畅,原因何在?

银行是中心化机构,掌握完整客户信息,还有 SWIFT 这样的标准化信息传输系统。工商银行了解张三的一切,建设银行熟悉李四的底细,转账时交换信息顺理成章。

但 2019 年,金融行动特别工作组(FATF)做出了一个改变游戏规则的决定:将 Travel Rule 扩展到加密货币领域。

FATF 是 1989 年成立的政府间机构,最初为打击毒品洗钱而生,其制定的 “40 项建议” 被视作全球反洗钱的黄金标准。FATF 发声时,全球监管机构往往都会遵从。

2019 年 6 月 21 日,FATF 在奥兰多通过第 15 项建议的解释性说明(INR.15),将原本适用于传统金融机构电汇的第 16 项建议(Travel Rule)扩展至虚拟资产领域。要求虚拟资产服务提供商(VASP)处理超过 1000 美元 / 欧元的交易时,必须收集并传输发送方与接收方的身份信息,包括:

- 姓名

- 账户号码(钱包地址)

- 地理位置或身份证号

- 必要时的更多详细信息

他们的逻辑是:既然 Travel Rule 在传统金融领域运转了 20 多年,在加密世界理应同样适用。

可问题在于,他们完全没搞懂区块链的运作逻辑。

看看 Travel Rule 的实施现状:根据 FATF 2025 年 6 月的报告,99 个司法管辖区声称已通过或正在推进 Travel Rule 立法。听起来似乎成效显著?

但细节藏着猫腻。75% 的司法管辖区仍处于部分合规或不合规状态,这一比例与 2023 年 4 月完全一致 ——73 个国家中 75% 毫无进展。

为何会这样?因为每个国家都在搞 “自定义” 规则。

美国沿用 1996 年的老规矩,门槛设为 3000 美元;而 FATF 建议 1000 美元,由此产生了第一个分歧。

新加坡是较早响应的国家,2020 年 1 月 28 日便开始执行,门槛为 1500 新币。韩国 2022 年 3 月 25 日实施,门槛 100 万韩元(约 821 美元)。日本则规定,无论金额大小,所有交易都需遵守。

欧盟更 “绝”,拖到 2024 年 12 月 30 日才执行《资金转移条例》(TFR),还宣布不设门槛,哪怕 1 欧分的交易也要遵从 Travel Rule。

结果呢?一笔从美国到欧盟的 1500 美元转账,美国认为无需遵守 Travel Rule,欧盟却坚持必须执行。双方都算 “合规”,交易却卡壳了。

这还不是最混乱的。以色列 2021 年就实施了 Travel Rule,零门槛,却几乎没有其他国家与其对接。加拿大同样零门槛,规则却与他国不兼容。

这种各自为政导致了什么?

根据 Notabene 2024 年的行业调查,尽管情况较前一年有所改善(从 52% 降至 29%),但仍有 29% 的 VASPs 向所有交易对手无差别发送 Travel Rule 信息,不做任何尽职调查评估。

这种 “广撒网” 的做法,实则暴露了一个尴尬现实:多数 VASPs 只是走个形式,因为根本无从验证对手是否真的使用这些信息、是否合规。

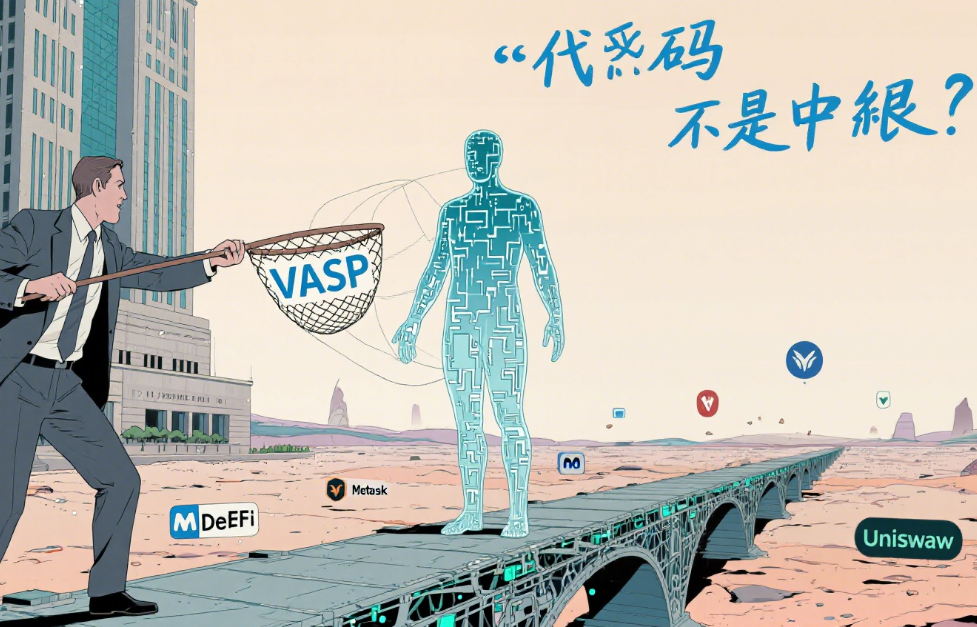

当监管者还在纠结中心化交易所的 Travel Rule 时,DeFi 早已彻底绕过了这一规则。

Travel Rule 的前提是有 VASP(中介机构)执行。

若我用 MetaMask 直接在 Uniswap 上换币,请问:

- MetaMask 是 VASP 吗?它只是个浏览器插件。

- Uniswap 是 VASP 吗?它只是一段代码。

- 以太坊矿工是 VASP 吗?他们只负责验证交易。

当交易双方点对点直接交易时,根本没有中介来执行 Travel Rule。

这就像要求空气遵守法律一样荒诞。

Travel Rule 要求谁来执行?难道要代码提供 KYC 信息?

FATF 对此的回应是:DeFi 协议的开发者应被视作 VASP。

这种逻辑的荒诞程度,堪比说 TCP/IP 协议的发明者要为所有互联网犯罪负责。Vitalik Buterin 创造了以太坊,难道要为以太坊上的所有非法交易负责?中本聪若还在世,难道要判无期徒刑?

真正的犯罪分子如何看待 Travel Rule?或许只当是场喜剧。

犯罪分子用传统的 Smurfing(蓝精灵战术)规避 Travel Rule,把大额交易拆成小额。要转 18000 美元?分成 20 笔 900 美元的交易,从不同钱包、在不同时间发送。每笔都在门槛以下,Travel Rule 根本管不着。

今年,朝鲜黑客从 ByBit 交易所盗取 14.6 亿美元 —— 这是史上最大规模的加密货币盗窃案。他们遵守 Travel Rule 了吗?显然没有。

2024 年,加密货币用于非法活动的金额达百亿美元。这些犯罪分子中,没有一个是被 Travel Rule 抓住的。

Travel Rule 的另一个后果是加剧监管套利 —— 监管在哪收紧,交易就从哪 “冒” 出来,像挤牙膏一样。

Travel Rule 带来的不是解决方案,而是天价合规账单。

据估算,一家中型交易所实施 Travel Rule 的成本包括:

- 技术解决方案采购:年费 10-50 万美元

- 系统集成改造:一次性 50-200 万美元(需改造整个交易系统)

- 合规团队扩编:年薪成本 20-100 万美元(需专门的 Travel Rule 合规官)

- 法律咨询费用:年费 10-50 万美元(各国规则不同,需本地法律支持)

- 审计和报告:年费 5-20 万美元

这还只是看得见的成本,看不见的呢?

高昂的合规成本正加速市场集中。巨头自然支持 Travel Rule—— 他们付得起合规成本,而竞争对手付不起。这不是监管,而是借监管成本进行市场清洗。

最大的隐性成本是什么?是创新的消亡。

初创团队首先考虑的不是技术创新,而是:

- 这符合 Travel Rule 吗?

- 我们付得起合规成本吗?

- 若被认定为 VASP 怎么办?

结果是,创新要么转移到监管宽松的地方,要么干脆放弃。我们正用 19 世纪的思维扼杀 21 世纪的创新。

这就是 Travel Rule 的真相:花巨资建了个没用的系统,除了增加成本、降低效率、扼杀创新,什么都没解决。而普通用户却要为这场监管闹剧买单 —— 填不完的表格、等不完的审核、付不完的手续费。

如今的加密监管就像一出精心编排的戏剧,每个参与者都有自己的剧本:

- 监管机构:“看,我们在执行 Travel Rule!我们在保护投资者!”(其实知道没用,却需要政绩)

- 大机构:“我们完全合规!”(其实只是走形式,问一句 “这是你的钱包吗?”)

- 小机构:“我们正在努力合规!”(其实在想怎么搬到监管更松的地方)

- 用户:“我配合 Travel Rule!”(其实早已学会如何绕过)

- 犯罪分子:“Travel 什么 Rule?”(继续我行我素)

读到这里,你可能会问:那我们该怎么办?

首先要明确:这不是在批判监管本身,而是指出现状。监管的初衷是好的 —— 防止洗钱、保护投资者、维护金融稳定。这些目标无可非议,也确实必要。

我们批判的是用错误工具实现正确目标,就像用锤子拧螺丝 —— 工具不对,再努力也是徒劳。

我们需要承认:在去中心化世界里,传统监管工具已然失效。这不是技术问题,而是范式问题。就像不能用管理马车的方法管理汽车,也不能用管理银行的方法管理 DeFi。

但这并非意味着放弃所有监管努力。相反,我们需要新的思维方式。好的监管应像交通规则 —— 不是阻止人们开车,而是让道路更安全。

或许我们需要的不是全球统一标准,而是不同司法管辖区的良性竞争。监管创新与技术创新应并行,而非对立。

这需要强大的链上数据分析能力。Chainalysis 这类公司已证明,通过行为分析能有效识别可疑交易,无需知道每个人的身份证号。在监管框架逐渐清晰的未来,合规基础设施将成为加密行业的关键支柱。

我们应呼吁的不是无政府主义,而是更智慧的治理。监管者与从业者应坐下来真诚对话,理解彼此关切,共同探索适合新技术特性的监管路径。

毕竟,真正的敌人不是监管,也不是加密货币,而是利用技术漏洞从事犯罪的人。在这一点上,监管者与从业者的目标是一致的。

回到开头的 BIS 报告。

表面上,它在提解决方案;实际上,它在记录一个时代的终结 —— 传统金融秩序对加密资产的管辖权,正不可逆转地流失。

这就是 2025 年的加密监管现状:所有参与者都知道是笑话,却不得不继续表演的昂贵游戏。

Travel Rule 从 1996 年的银行电汇规则,到 2019 年被强行移植到加密世界,这一过程本身就是监管惰性的体现 —— 用旧瓶装新酒,用马车时代的交规管理高速公路。

正如哈耶克所说:“通往地狱的路,都是由善意铺成的。” 如今的加密监管,或许就是这样一条路。初衷是好的 —— 防止洗钱、保护投资者、维护金融稳定。但执行结果却是增加摩擦、阻碍创新、把活动推向地下。

潘多拉的盒子已经打开,去中心化的精灵不会再回到瓶子里。

与其继续这场注定失败的战争,不如思考如何在新世界中找到平衡。这需要的不是更严格的规则,而是全新的智慧。

而这种智慧,显然不会来自那些还用 20 世纪思维管理 21 世纪技术的监管机构。

未来不是我们要去的地方,而是我们正在创造的地方。

只希望,当历史回望这个时代时,不会记录为:人类曾有机会建立一个更开放、透明、高效的金融体系,却最终被一群不懂技术的官僚搞砸了。

那将是比任何监管失败都更大的笑话。

免责声明: 文章源于会员发布,不作为任何投资建议

如有侵权请联系我们删除,本文链接:http://www.qicheyongpin.cc/zixun/342.html