欧交所app官方下载中心:Tom Lee 解密 BitMine:以太坊正复刻比特币 2017 传奇,年底或冲 1.5 万美元

华尔街传奇投资者 Tom Lee 谈 BitMine 与以太坊:正重演比特币 2017 年时刻

一、BitMine:以 12 倍于 MicroStrategy 的速度囤积 ETH

二、以太坊财库公司集体崛起:三大核心逻辑

三、5% 目标:不止于 “囤币”,更是战略布局

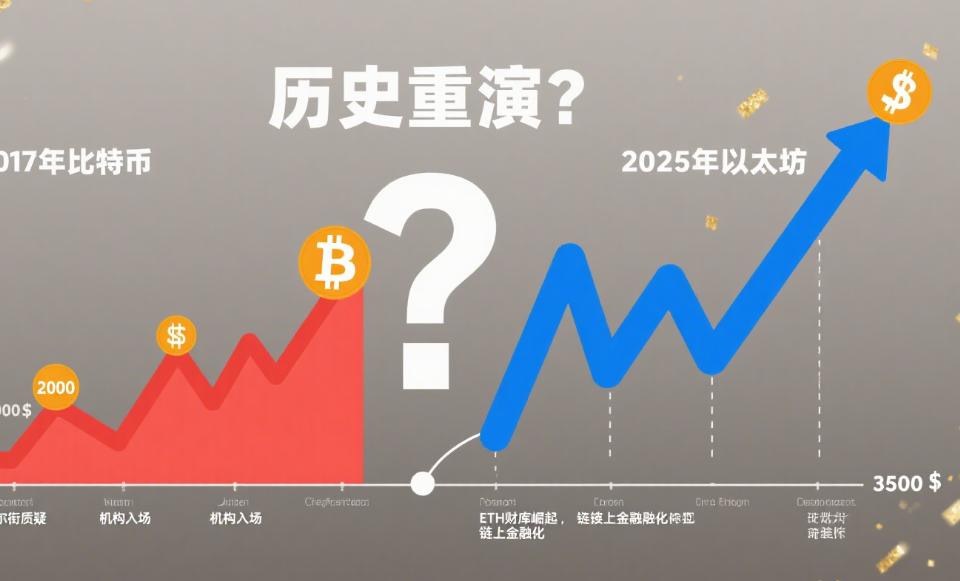

四、ETH 价格为何低于 4000 美元?正经历比特币 2017 年时刻

五、价格预测:短期回升至 4000 美元,年底或达 1.5 万美元

六、mNAV 溢价与估值逻辑:不止于 “资产价格”

七、泡沫担忧?为时尚早

免责声明: 文章源于会员发布,不作为任何投资建议

如有侵权请联系我们删除,本文链接:http://www.qicheyongpin.cc/zixun/264.html

欧交所app官方下载中心:从灰卡到合规卡:U 卡成 Web3 入口,但盈利困局与合规重压难破局

<< 上一篇

2025年8月7日 下午1:50

特朗普行政令破局:43 万亿退休资金叩响加密市场大门

下一篇 >>

2025年8月8日 下午1:30

相关推荐

-

欧交所app官方下载中心:牛市掘金指南:山寨币精选的四大核心维度

牛市中如何挑选潜力山寨币?关键指标与策略解析 ** 当下牛市行情已然显现,对于投资者而言,如何在海量山寨币中精准锁定表现最优的标的,成为盈利的关键。2021 年的牛市中,几乎所有山寨币都迎来暴涨,但如今市场格局已截然不同 —— 数百万种新山寨币的涌现,让选择变得前所未有的重要。本文将分享一套加密货币... -

欧交所app官方下载中心:从特朗普圈子到公开市场:Gemini 的 GEMI 上市之路

加密货币交易所 Gemini 即将登陆纳斯达克,股票代码定为 GEMI。在当前有利的 IPO 环境与监管氛围下,这家由卡梅隆和泰勒・文克莱沃斯创立的平台,正迈出进军公开市场的关键一步。 Gemini 启动纳斯达克上市计划 Gemini 已向美国证券交易委员会提交文件,计划在纳斯达克全球精选市场挂牌交... -

欧交所app官方下载中心:法律与资本共振:解密加密货币的 “主流化” 革命

2025 年出台的《清晰法案》(CLARITY Act)绝非普通立法,它标志着美国政府与华尔街在加密货币领域达成了正式共识。 这一法案的出台,让巨额资金得以冲破不确定性的阻碍,实现自由流动。其核心价值体现在三个方面:为机构将数字资产纳入资产负债表提供了法律上的明确性;确立了企业持有加密... -

欧交所官方下载中心:从算法稳定到资产抵押:稳定币如何平衡”稳定”与”创新”?

一、稳定币的核心矛盾:价值稳定与金融创新的平衡术 稳定币作为加密货币与法币之间的”桥梁资产”,其设计初衷是通过锚定法定货币、商品或算法机制,解决比特币等原生加密资产的价格波动难题。自2014年USDT诞生以来,全球稳定币市场规模已突破2000亿美元,但这一数字背后隐藏着深刻的... -

USDH 稳定币发行权之争:加密巨头竞逐下的格局重构

2025 年 9 月,加密货币市场目光聚焦于 Hyperliquid 生态的一场关键竞争 —— 原生稳定币 USDH 的发行权争夺。这场由 Hyperliquid 链上透明投票机制引发的竞逐,不仅吸引了六家顶尖加密公司展开激烈角逐,更可能重塑稳定币赛道的现有格局。截至 9 月 8 日,随着竞争白热化... -

韩国虚拟资产行业:7 年限制解除,重获 “风险企业” 身份

韩国虚拟资产行业在经历七年限制后,于 2025 年 9 月 16 日迎来重大政策转折点 ——《风险企业培育特别法实施令》修订案正式生效,将 “区块链 / 虚拟资产(加密货币)交易与经纪” 从 “受限 / 禁投” 行业名单中删除。这一变革标志着韩国监管逻辑从 “一刀切禁止” 转向 “合规化培育”,为加...