现实资产上链不简单:RWA 的资产适配标准、成本结构与三大核心瓶颈

一、哪些资产真正适合 RWA 代币化?

1. 适配资产的两大核心特征

(1)标准化与高流动性是前提

(2)收益率需兼具 “竞争力” 与 “吸引力”

2. 非标资产的 “落地困境”:看似美好,实则难行

3. RWA 的独特价值:并非 “替代”,而是 “赋能”

4. 破除两大行业误区

二、RWA 项目的成本有多高?拆解 “真金白银” 的投入

1. 单次 RWA 产品发行:成本 300 万 – 600 万人民币,券商费用占比超 50%

2. 长期 RWA 业务布局:固定成本更高,牌照是 “护城河”

(1)初始投入:离岸架构 + 牌照申请,成本超 180 万人民币

(2)持续经营成本:人力是核心,牌照维护费差异显著

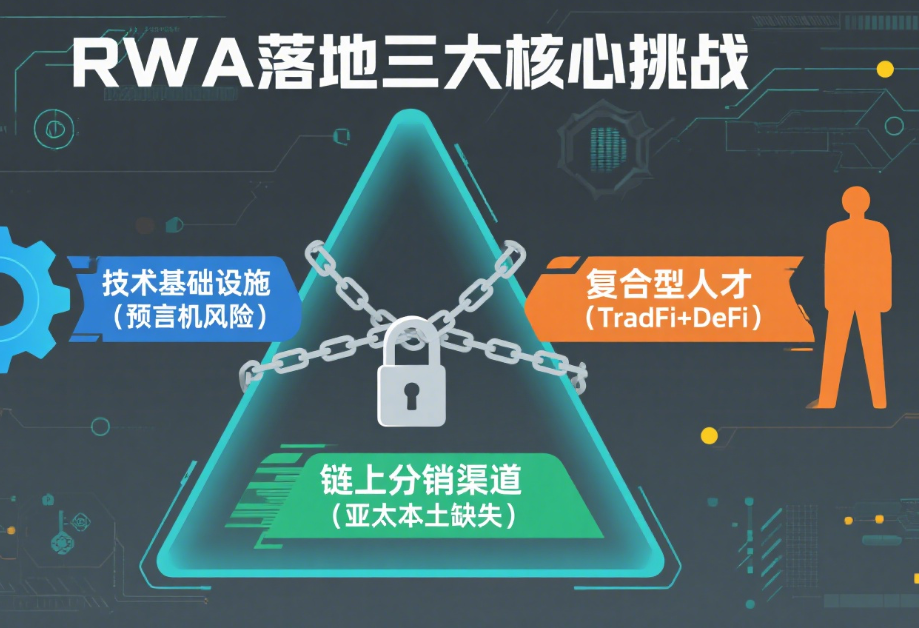

三、RWA 落地的三大关键桎梏:技术、人才与渠道的系统性挑战

1. 技术基础设施:单点风险突出,预言机成 “软肋”

2. 复合型人才真空:懂 TradFi+DeFi 的管理者 “一将难求”

3. 链上分销渠道缺位:亚太本土生态 “断档”,依赖高成本链下渠道

结语

免责声明: 文章源于会员发布,不作为任何投资建议

如有侵权请联系我们删除,本文链接:http://www.qicheyongpin.cc/zixun/425.html

从 130 到 37:比特币 Pi 周期峰值递减背后,振荡指标如何重构顶部判断逻辑?

<< 上一篇

2025年8月27日 下午1:27

资本的影子:从文艺复兴的画室到元宇宙的赌场,文化从未独行

下一篇 >>

2025年8月28日 下午1:28

相关推荐

-

WLFI 代币深度解析:特朗普家族背书的金融实验,是创新突破还是庞氏骗局

2025 年 9 月 1 日,World Liberty Financial 将正式推出治理代币 WLFI,其背后不仅有美国国债支撑的 USD1 稳定币作为核心,更与特朗普家族存在直接财务关联,且首发流通量仅为 5%。这一项目引发市场两极争议:部分人认为它重构了稳定币价值捕获模式,另一部分人则直指其... -

欧交易app官方下载中心:加密货币投资启示录:一位老手用5万美元学费换来的10条生存法则

前言 当比特币从3000美元暴涨至6万美元时,整个世界都陷入了加密狂热。有人在这场数字革命中实现财务自由,更多人却在追涨杀跌中赔光了积蓄。作为经历过三轮牛熊的老玩家,我曾因盲目追涨损失80%资产,也因杠杆交易在24小时内血本无归。这些用真金白银换来的教训,最终凝结成十条铁律——它们不保证暴富,但... -

加密货币分析师预测比特币短暂跌破 10 万美元后将创历史新高,并预测以太坊和 WIF 将上涨

一位在加密货币交易所 Bybit 上获得“大师交易员”称号的分析师认为,比特币(比特币) 现正准备创下新高。 匿名交易员 Bluntz 在社交媒体平台 十 上告诉他的 321,100 名粉丝,比特币在周末短暂跌破 100,000 美元后完成了 ABC 修正。 布朗茨实践艾略特波浪理论,该理论指出,看... -

纽约证券交易所 Arca 寻求美国证券交易委员会批准上市 Truth Social 比特币和以太坊 ETF

纽约证券交易所的数字部门 NYSE Arca 已向监管机构提交申请,寻求上市新的特朗普媒体与科技集团 (TMTG) 加密货币交易所交易基金 (ETF)。 该文件于周二向美国证券交易委员会 (SEC) 提交,旨在上市真相社会比特币和以太坊 ETF,该基金将把 75% 的资产投资于比特币,25% 投资于... -

欧交易app官方下载中心:稳定币法案重构私人股权市场:“老钱”体系与数字美元的全球博弈

一、稳定币法案的核心逻辑:美元霸权的“数字延伸” 美国《天才法案》的通过,本质是将稳定币纳入美元霸权体系。通过强制1:1锚定美元/美债,法案将全球稳定币流通量转化为美债的“隐形需求池”——据预测,到2030年稳定币可能持有1.2万亿美元美债,超过单一国家持有量。这种“稳定币-美债”闭环机制,不仅缓解... -

欧交所app官方下载中心:牛市掘金指南:山寨币精选的四大核心维度

牛市中如何挑选潜力山寨币?关键指标与策略解析 ** 当下牛市行情已然显现,对于投资者而言,如何在海量山寨币中精准锁定表现最优的标的,成为盈利的关键。2021 年的牛市中,几乎所有山寨币都迎来暴涨,但如今市场格局已截然不同 —— 数百万种新山寨币的涌现,让选择变得前所未有的重要。本文将分享一套加密货币...